相続登記の準備

相続財産の中に不動産がある場合、相続登記をしなければなりません。

では、どのように相続登記の手続を進めればよいでしょうか。

おおまかなお手続の流れをご紹介します。まずは、各種調査や書類集めといった準備からご紹介していきます。

遺言書はないか

相続の手続において、まず確認すべきなのが遺言書の有無です。

遺言書があるかどうかで誰が財産を引き継ぐのかという点やその後の収集すべき書類、作成すべき書類が異なってくるため、遺言書の有無はまず最初に確認しましょう。

亡くなられた方ががエンディングノートを作成している場合は、遺言書についての情報も記載されているかもしれませんので、確認しましょう。また、金庫や机の引き出し等大事な書類を保管しそうな場所も確認してみましょう。

公正証書遺言が作成されているかどうかは、全国の公証役場で検索してもらうことができます。また、法務局に自筆証書遺言が保管されている場合も同様に、全国どこの法務局からでも検索することができます。できれば公証役場及び法務局で遺言書が作成・保管されていないか検索をしておくことが望ましいでしょう。

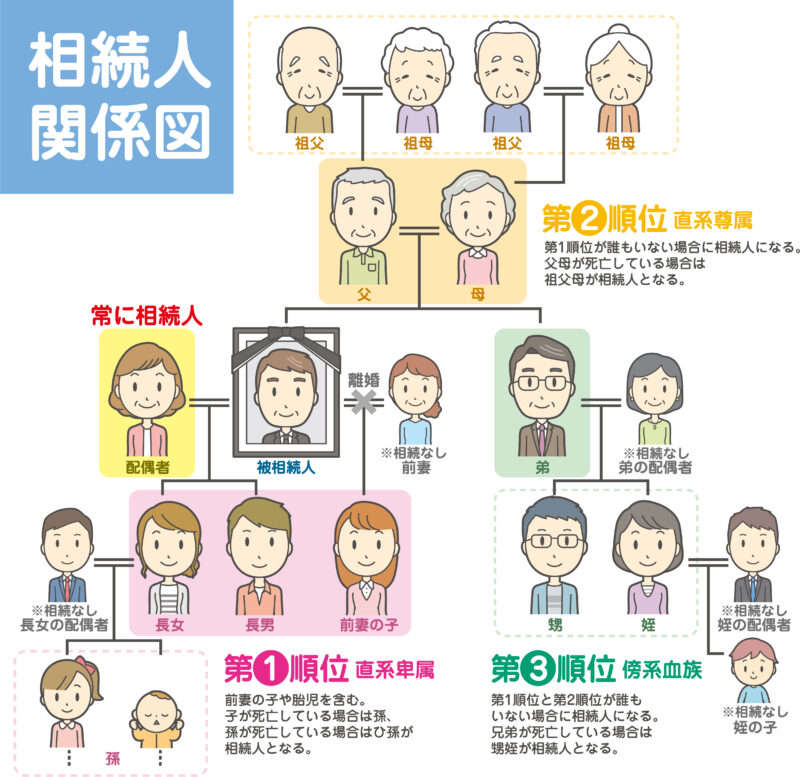

相続人調査 誰が相続人になるの?

相続人となる者についてのルール

相続が発生した際に相続人となる人は、次の通りです。

・配偶者は常に相続人となります。

・被相続人に子がいる場合は、子が相続人となります(第1順位)。

・被相続人に子がいない場合は、尊属が相続人となります(第2順位)。

・被相続人に子も尊属もいない場合は、兄弟が相続人となります(第3順位)。

以上が、相続人についての基本的なルールです。

このほかにも、代襲相続や欠格、廃除といったルールもあります。

相続が発生した際には、このルールに照らし合わせて、相続人が誰であるかを確定させる必要があります。

このために戸籍を収集し、相続人が誰であるかを調査したり、法務局等の役所や銀行等に対して相続人が誰であるかを証明する必要があります。

相続人調査のために収集すべき書類

相続人の調査にあたってどういった書類を収集すべきかは、ケースによって異なりますが、例として配偶者及び子が相続をする場合に収集すべき主な書類をご紹介します。

この場合の相続人調査のために収集すべき書類は、次のとおりです。

- 被相続人の住民票の除票

- 被相続人の出生から死亡までの戸籍謄本

- 相続人の現在の戸籍抄本

まず、被相続人の除住民票を取得します。この際、必ず本籍地の記載されたものを取得しましょう。この記載をもとに被相続人の戸籍を追っていくためということもありますが、登記申請の際に、収集した戸籍に記載された人物と登記記録上の人物が同一であることを法務局に対して証明するためでもあります。

次に、被相続人の出生から死亡までの戸籍謄本を取得します。相続人である「配偶者」と「子」が誰であるかを確定するためです。改製や転籍、婚姻等で新たな戸籍が作られていることが多く、複数通にわたることが多いですが、途中の抜けが生じないように取得しましょう。

さらに、相続人の現在戸籍(最新の戸籍)を取得します。これは、相続人たる「子」が被相続人の死亡後も生存し、代襲相続が発生していなかったことを証明するためのものです。この戸籍は、相続人のみの記載でも足りるため、抄本(戸籍個人事項証明書)でもかまいません。もちろん謄本(戸籍全部事項証明書)でもかまいません。

相続財産の調査

相続の手続を進めるには、そもそも被相続人がどのような財産を有していたかを調査する必要があります。

相続財産として代表的なものを簡単にご紹介いたします。

後述しますが、相続放棄には期間の制限があるため、相続財産の調査は相続開始後なるべく早めに行った方がよいです。

不動産

まずは、不動産についてです。法務局で被相続人の所有していた不動産の登記事項証明書を取得しましょう。

とはいえ、被相続人がどういった不動産を所有していたのかがわからなければ登記事項証明書の取得のしようがありません。したがって、まず、どの登記事項証明書を取得すればよいかを確認しなければなりません。

確認の方法としては、固定資産税の納税通知や保管してある権利証の記載、被相続人が不動産を購入した際の売買契約書を確認したり、市役所で名寄帳を取得して確認します。また、これらの情報をもとに共同担保目録付きの登記事項証明書を取得し、共同担保目録も確認するとよいでしょう。

注意しなければならないのは物件に漏れが生じないようにすることです。特に道路やごみ置き場の持分などはもれが生じやすいため注意しましょう。

預貯金

次に、預貯金についてです。

預貯金は、保管してある通帳を参照することでおおかた把握できます。ただ、近年では通帳レスの口座も普及しているため、銀行口座はあらかじめエンディングノート等に記載しておいてもらわなければ完全に把握することが困難となってくるものと思われます。

通帳が見つかったら、その内容をチェックすることで、株式や他の口座、負債なども判明することがあります。通帳の中身はよくよく確認してみましょう。

株式等

株式等の有価証券については、証券会社から送られてくる取引残高報告書等を確認します。

また、上記の通帳の入出金履歴をチェックすることで判明することもあります。

その他

被相続人が自動車を所有していた場合、運輸支局で所有者の変更の手続が必要となります。

車検証の記載を確認し自動車の「所有者」「使用者」を確認しましょう。ローンが残っている場合は、残債を引き継ぐ人も決める必要がありますが、通常は自動車を引き継ぐ人が残債も引き継ぐことが多いでしょう。

また、時計や宝石類といった貴金属類やその他の財産も把握しておきましょう。これらの財産も当然遺産分割協議の対象となるため、「高級時計があとから見つかった」といったことになると、もめる原因にもなりかねません。

被相続人の使っていたアクセサリーケース等も確認してみましょう。

負債

被相続人の負債も相続されます。

被相続人が負っていた多額の債務を承継してしまうとその後の生活に支障をきたしかねないため、負債がないかの確認は非常に重要になります。

通帳の引き落としの履歴や債権者からの通知等があれば必ずよく確認しましょう。

負債の確認は相続放棄をするかどうかを選択する上で非常に重要です。相続放棄は、原則として3か月以内という期間制限があるため、負債がありそうであれば速やかに財産の調査を行いましょう。

遺産分割協議書の作成

法定相続人が判明し、相続財産も把握したら、遺産分割協議をして財産の分配を行います。この遺産分割協議は、相続人全員によってなされる必要があり、誰かが欠けた状態で協議を行っても、その協議は無効となってしまいます。このことからも、上記の相続人の調査は正確にする必要があります。

なお、すべての相続財産について法定相続分の通りに共有(金銭は分配)するのであれば遺産分割協議は必要ありませんが、「誰の物か」ということをはっきりさせておくことで無用なトラブルを回避できることもありますので、特に事情がなければ遺産分割協議をしておく方がよいでしょう。

遺産分割協議がまとまったら、遺産分割協議書を作成しましょう。

遺産分割協議書は、法務局での登記手続や銀行等での預金の解約に必要となります。また、相続人間での「言った」「言わない」の争いになることを防ぐことにもつながります。

遺産分割協議書には、相続人全員が署名したうえで、実印を押印しましょう。さらに、登記申請には相続人全員分の印鑑証明書も必要となりますので準備しておきましょう。

登記申請書の作成・登記申請

遺産分割協議書を作成したらいよいよ登記申請の準備です。前述のとおり相続登記は、令和6年4月から義務化され、原則として3年以内に行わなければ過料となってしまいますので注意しましょう。

登記事項証明書の取得

まずは、相続の対象となる不動産の登記事項証明書が必要となります。上記の財産調査で取得しているかと思います。

登記事項証明書は、申請書に「物件の表示」を正確に記載する際に参照します。

また、被相続人の登記記録上の住所と最後の住所が一致しているかを確認します。登記記録上の住所は、所有者の欄に記載されていますので該当部分を確認しましょう。最後の住所は、被相続人の除住民票や戸籍の附票に記載されています。この二つを見比べて、両者が一致しているかを確認します。一致していない場合には、戸籍の附票等で被相続人の登記記録上の住所と最後の住所がつながるまで住所の履歴を追う必要があります。

なお、どうしても被相続人の登記記録上の住所と最後の住所がつながらない場合は、権利証を提出したり、不在住・不在籍証明と相続人全員の上申書を添付するという方法もあります。

印鑑証明書、住民票の準備

上述したとおり、登記手続きにおいては上記の遺産分割協議書を作成した際に、相続人全員が実印にて押印していなければなりません。そして、相続人全員分の印鑑証明書を遺産分割協議書と一緒に法務局に提出する必要があります。

また、遺産分割協議にて不動産の所有権を取得することとされた人の住民票を添付する必要もあります。

登録免許税の計算

登記申請の際の税金である登録免許税は、自分で計算して、その金額を申請書に記載したうえで印紙等により納めなければなりません。

登記の目的となる不動産の評価額を名寄帳や評価証明書で確認しましょう。

相続による所有権移転登記の登録免許税の税率は、課税標準額の1000分の4です。

登記申請書の作成

ここまで準備が整ったら、登記申請書を作成します。

登記事項証明書や住民票等、収集した書類をもとに申請書を作成しましょう。住所の記載なども「○○市△△1-2-3」のように省略した記載をせず、住民票や印鑑証明書通りに正確に記載しなければならないので、注意が必要です。また、申請書を作成する際には、登録免許税を収めるための印紙を張り付けるページ(印紙台紙)も作成します。

ご自身で申請書を作成される際には、法務省が公開している記載例等を参考にしてもよいかもしれません。

ここで、一つ注意していただきたいのが、特別な事情がない限り不動産を取得される方は全員が登記申請人となった方が良いという点です。

相続登記は、不動産を共同で取得する人の中の誰かが申請することも可能です。これを保存行為といいます。ただし、後述する登記識別情報(従来の権利証)は、登記申請人に対してのみ発行されるため、申請人とならなかった共有者には登記識別情報が発行されないという事態になってしまいます。

そうすると、後々不動産を売却しようとした際に登記識別情報の提出に変わる手続を司法書士や弁護士に依頼する必要があるため、余分な費用が掛かってしまいます。

申請書を作成する際には、こういった点にも注意が必要となります。

添付書類

ここまでいろいろな書類を収集・作成してきましたが、登記申請書に添付し、法務局に提出する書類をまとめると以下のとおりです。

なお、ここでは例として配偶者及び子が相続人となる場合で、被相続人の登記記録上の住所と除住民票記載の住所が一致している場合の添付書類についてご紹介します。誰が相続人となるかといった事情等が異なる場合には必要となってくる書類も変わってくるため、個別の事案に応じて確認する必要があるのでご注意ください。

- 被相続人の除住民票(あるいは戸籍の附票)

- 被相続人の出生から死亡まで記載のある戸籍謄本

- 相続人(配偶者、子)の現在戸籍(抄本でも可)

- 不動産を取得する相続人の住民票(あるいは戸籍の附票)

- 遺産分割協議書(相続人全員が実印にて押印済みのもの)

- 相続人全員分の印鑑証明書

- 評価証明書

登記申請書の添付書類は以上となります。

登記申請

登記申請書が完成したらいよいよ登記申請ですが、原本を返却してほしい場合には原本還付処理をおこなう必要があります。戸籍関係の書類や遺産分割協議書等は、預貯金や株式等の手続でも必要となるため、これらの手続がある方は必ず原本還付処理を行いましょう。

基本的には、すべての添付書類のコピーを取ったうえで、原本と相違ない旨を記載し、申請書と同じ印鑑を押印します。

ただし、相続関係説明図を作成して提出する場合は、戸籍関係の書類のみコピー不要となります。戸籍関係の書類は通数が多くなりがちなため、すべてのコピーをとって上記処理を施すのは大変ですので、戸籍関係の書類の量によっては相続関係説明図を作成してもよいかもしれません。

登記申請書及び添付書類の準備が整い、原本還付の処理が完了したら管轄法務局に書類一式を提出します。この際、法務局の窓口付近に印紙売り場がありますので(法務局によっては建物の外にあります)、あらかじめ計算しておいた税額分の印紙を購入し、申請書の中の印紙台紙に貼付します。

印紙を貼付したら、窓口に提出し、登記申請は完了です。

登記完了後に書類を受け取りに来る必要があるため、登記の完了予定日を確認しておきましょう。もし不備等があれば法務局から連絡がきますので、補正等の対応が必要となります。

登記の完了後

登記が完了すると登記識別情報通知書が発行されます。

登記識別情報通知書とは、12桁のパスワードが記載された書面で、このパスワードが登記識別情報です。登記識別情報は不動産を売却したり担保提供したりする際に必要となるもので、パスワードの提供によって真の所有者であることを確認するためのものです。

登記識別情報は従来の権利証と同じ役割をもつため、この通知書は非常に重要な書類です。

したがって、登記完了後に必ず法務局に登記識別情報通知書を含む完了書類を受け取りに行きましょう。登記完了後3か月を過ぎてしまうと登記識別情報通知書は受け取れなくなってしまうため、十分にご注意ください。

登記の完了書類を受け取ったら、最新の登記事項証明書を取得してみましょう。きちんと所有権移転登記がされているはずですので確認してみましょう。

これで登記手続はすべて完了となります。

相続のお手続は司法書士に

相続登記のお手続の流れについてご紹介いたしました。

難しくてうまくできるか不安があるといった方や平日になかなかお時間が取れない方もいらっしゃるかと思います。

相続のお手続は司法書士にご依頼いただけますので、お困りの方はぜひ一度ご相談ください。